“现在经济形势不好,如果企业经营不善出现破产,让家庭生活没了保障怎么办?”

“老来得子,万一自己哪天出现意外,孩子年龄还小,未来生活怎么保障?”

“离婚率那么高,万一婚姻破裂,怎么能保证我的婚前财产不会被分割呢?”

改革开放后我国经济高速发展,高净值群体日益壮大,富一代在时代的浪潮中抢占先机完成了财富累积,随之而来的是财富保护、财富增值、财富的传承问题,有没有一种工具可以很好的解决这些问题呢?

家族信托凭借其具有财富传承、风险隔离、资产管理、家庭成员保障、激励和约束后代行为等功能,正在成为家族财富传承的主要工具之一。

一、什么是家族信托

家族信托在国外已经盛行了几百年,在我国还处于摸索阶段。

2018年8月银保监会下发的《关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函[2018]37号)中,首次对家族信托给予官方定义。

可见,家族信托和咱们经常购买的带有理财性质的集合资金信托计划有很大的不同,一般的资金信托主要的目的是满足投资者对财产的增值需求,是一种赚钱的理财产品,而家族信托是以“家庭财富的保护、传承和管理”为主要目的,财富的增值只是其中很小的一部分,更多的是为了实现家族财富在不断增值的情况下代代传承,避免“富不过三代”的陷阱。

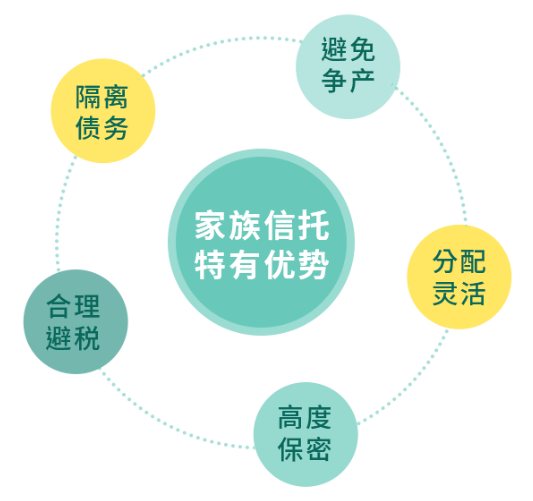

二、家族信托能提供什么?

家族信托常被喻为信托业务的“明珠”,通过为高净值客户提供具有较强专业性的综合管理服务,来实现家族财富规划与传承目标,并且具有个性化、定制化、多样化等一些独特的优势,能够对家族财富起到特殊的保护和优化传承作用。

①财产隔离保护

案例1:黄先生40岁,为一家企业的老板,婚姻幸福,育有一子,儿子尚未成年,目前企业经营状况良好;但黄先生担心因为经济环境不好,企业经营不善,出现破产或负债情况,也担心自己常年工作劳累出现意外,影响家人生活和子女教育;

解决方案:黄先生将首期资金5000万交付信托公司,设立家族信托,家族信托的独立性可以使信托财产与黄先生企业资产相互独立,不被诉前保全。

黄先生与太太从60岁开始,每月固定领取5万养老金;儿子除成年后每月固定领取1万元生活费之外,入学、创业时将额外获得奖励金。

②隔离婚姻风险

案例2:于女士39岁,离异状态,有一个10岁的女儿。于女士准备开始新的一段婚姻,但担心新的婚姻有变数,财产被分割,签署婚前协议会影响感情;如果自己出现意外,未成年的女儿生活无法保障,女儿的继承份额也会被分割。

解决方案:于女士将首期资金2000万交付信托公司,设立家族信托,并在信托文件中约定这部分财产与配偶无关,女儿获得的受益资金为女儿婚前财产。

于女士从60岁开始每月固定领取5万养老金;女儿除成年后每月固定领取1万元生活费之外,入学、创业、结婚时将额外获得一笔钱。

③防止挥霍,激励后代拼搏进取

案例3:张先生时年45周岁,与太太名校毕业,夫妻二人在打拼中积累了大额财富,家庭物质生活优越,有一子一女,儿子18周岁,女儿14周岁。张先生与太太担心未来孩子养成了挥霍无度的习惯,同时张先生与太太十分注重子女教育,希望子孙后代都能认真读书、力争上游。

解决方案:张先生将首期资金3000万交付信托公司,设立家族信托。

张先生与太太从60岁开始每月固定领取10万养老金;子女成年后每月领取1万元生活费外,本科、硕士、博士考取不同的学校,也将获得不同金额的奖励金。

可以说家族信托可以承载所有的“目标”,无论是保护、管理与传承,还是安全与效率;家族信托可以包容所有的“财富”类型,金融资产、不动产、股权等等,不仅可以是现在的财富,也可以是未来的财富;家族信托的分配、投资等可以遵循委托人的意愿定制,不是简单的意愿,而是实实在在的安排;家族信托的安排可以打通“生前安排”与“身后意愿”,更可以跨越“时间”与“代际”,这与其他传统工具比较是意义非凡的。

三、家族信托如何设立?

由于家族信托的设计非常灵活,在其框架之下具有丰富的“自治空间”,只要在合规性及价值性的范围内都是自由的,可以说“一切皆有可能”,因此与客户的沟通尤为重要,具体流程如下:

1、与客户沟通初步意向

与客户初步沟通,重点了解客户设立家族信托的原因,不同的设立需求会影响家族信托的构架,例如出于风险隔离目的设立的家族信托和出于传承目的设置的家族信托就有很大区别;

其次,客户本人、家庭成员的年龄、健康、婚姻状况如何,家族成员的年龄、婚嫁、生活需求是有差异的,家族信托的受益条款是需要针对家族成员进行个性化设置的;

除此之外,客户的资产相关信息也需要了解。

2、对客户开展尽职尽责调查

在初步沟通以后,信托公司需要对客户进行尽职尽责调查,主要为了核实客户的身份信息,与受益人是否为家庭成员关系,客户的资产来源是否合法合规等。同时为了后续信托财产的投资需求,信托公司也需要针对客户进行风险测评,了解客户的投资偏好。

3、设计产品

完成了与客户的家族信托成立意向沟通,就可以着手具体的产品结构设计了。家族信托的框架虽然很简单,确定委托人、受托人、受益人即可,但是需要注意的产品细节高达上百个。

委托人是谁?委托人需要哪些资质要求?委托人有什么权利与义务?

受益人是谁?受益人的比例如何设置?受益人什么时候、什么时间、什么条件下可以获得受益金分配?不同信托目的下,受益条款如何设置?

家族信托中是否需要设置保护人?保护人权利如何限定?

为了保障家族信托框架的稳定性,上述的每一个细节都是需要考虑进来的。由于家族信托在我国还处于初步发展阶段,很多团队说是做家族信托,最后都变成了套用固定框架模板,不管三七二十一,先开户成立,最终可能实现的只有投资目标了,这远远背离了我们设立家族信托的初衷。专业的家族信托团队更显珍贵。

4、家族信托成立与投后管理

完成了家族信托结构设计,就需要信托公司进行内部合规性审核,审核通过以后申请开立家族信托专户,在中信登进行登记备案。完成备案之后委托人客户与信托公司签署合同并交付信托财产,由信托公司进行投后管理。

37号文首次对家族信托做出官方表述,是家族信托在中国市场发展的重要里程碑,在监管部门促行业转型发展和回归本源的政策要求下,家族信托将迎来重大发展。今年两会期间,证监会原主席肖刚带来的提案,就与“建立家族信托制度”有关,其建议将家族信托作为一项民企财富传承的顶层设计予以推行。相信在不久的将来,随着信托制度体系的进一步完善,家族信托能够被更广泛地运用于我国高净值人群财富的平稳传承上。

如果您对家族信托感兴趣,欢迎前来咨询,我们会提供定制级、个性化的贴心专业服务,充分贴合您的需求,为您量身定制专属的家族传承规划方案,从优质金融产品中筛选出适合您配置的产品,并在全市场筛选优质的信托公司以及相关机构进行合作,我们会全程跟进服务过程、处理过程问题、支持家族获得更好的服务,助您家业长青!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

新闻排行

图文播报

科普信息网 - 科普类网站

联系邮箱:85 572 98@qq.com 备案号: 粤ICP备18023326号-39

版权所有:科普信息网 www.kepu365.cn copyright © 2018 - 2020

科普信息网版权所有 本站点信息未经允许不得复制或镜像,违者将被追究法律责任!